- A növekedés üteme a világjárvány mélypontjáról való növekedésre utal

- Ez a fellendülés jóval kevesebb a 2010-ben tapasztalt 16%-os gyártóipari növekedéshez képest

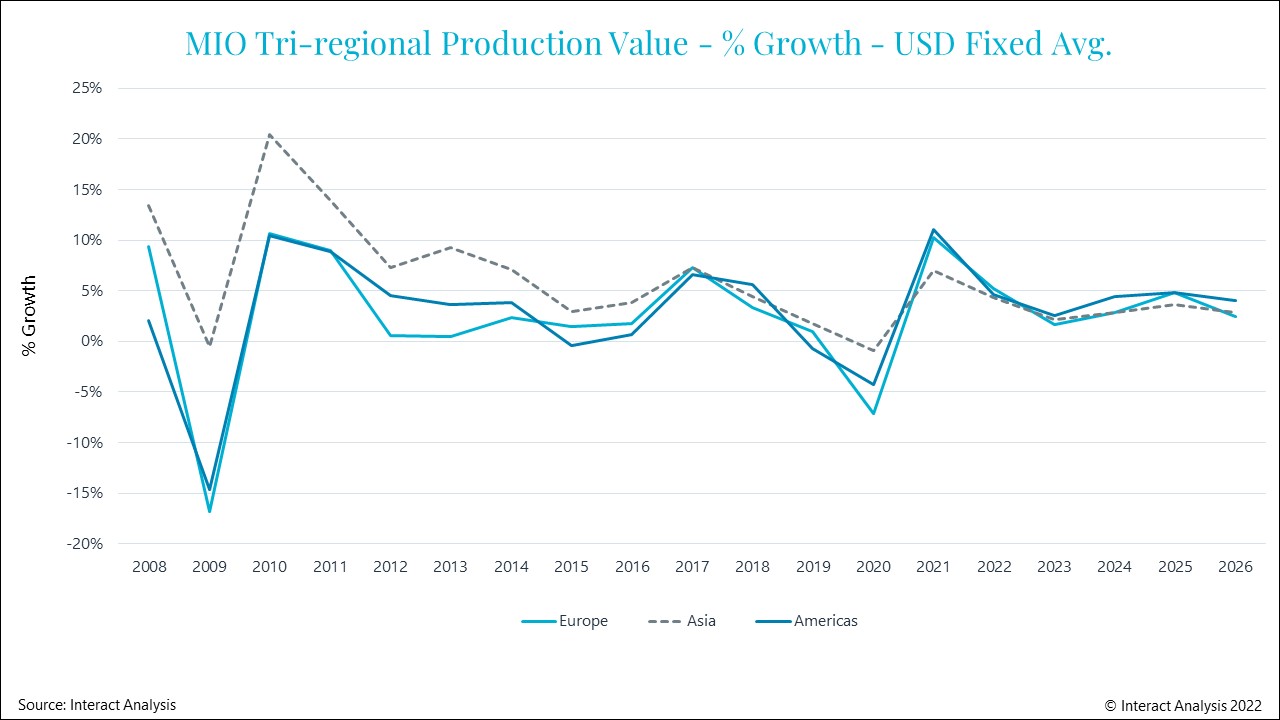

- A gépipar helyzete sokkal bizonytalanabb

Az Interact Analysis új kutatásából az derül ki, hogy a világjárvány jelentős hatással volt a gyártóiparra. Amíg számos ágazat a gépiparon belül kétszámjegyű növekedésnek örvend, más területek az ellátási lánc hiányosságaitól és különösen a chiphiánytól szenvednek. A termelés 2021-ben tapasztalt 8.3%-os növekedése jelzi a gyártóipar kilábalását a világjárványból. Ez az érték azonban eltörpül a pénzügyi összeomlást követő, 2010. évi 16%-os növekedéstől; igaz, ez nem váratlan. A legutóbbi válság során, 2009-ben a gyártóipar 8.3%-kal csökkent, ezzel szemben 2021-ben csak 3.2%-os csökkenést tapasztaltak.

A gépipari ágazat két okból is változékonyabb a helyzet. Elsősorban a gépipar a teljes gyártóipari termelés huszadát adja, tehát a termelésben már kis változás is komoly hatással van a gépiparra. Másodsorban a gépipari beruházások tőkeigényesek. Számos iparág, mint például a mezőgazdasági gépek, a felvezető- és elektronikai ipar, a könnyűipari gépgyártás jól teljesítenek, de például a repülőgépgyártás nehéz helyzetben van.

Regionális szempontból messze Európát érintett a legrosszabbul a világjárvány, 2020-ban a gyártóipar 7.9%-kal, a gépipar 12%-kal esett vissza. Ezzel szemben az Egyesült Államok sokkal jobban teljesített a szövetségi karanténok hiánya és a komoly ösztönzők hatására. 2022-ben az amerikai kontinensen (amelynek az Egyesült Államok adja a gyártóipari termelés 72%-át) 4.6%-os emelkedés várható. India kivételével Ázsia kezelte a legjobban a világjárványt a gyártóipar szempontjából. 2022-ben a teljes gyártóipart tekintve 7%, a gépiparban 6.5%-os növekedés várható. Ezek a számok még alá is becsülik a valóságot, ugyanis Kína adja a termelés 69%-át a régión belül, és 2020-ban nem volt tapasztalható visszaesés. Ha Kínát nem vennénk figyelembe, a régió fennmaradó részének növekedése a gyártóipar és a gépipar esetén sorrendben 9.6% és 11.5% lenne.

Az ellátási lánc megszakadása és a szállítási válság következtében káosz alakult ki a gyártóiparban. A mindenhol használatos ’just-in-time” modell sok esetben nehezen tudott megbirkózni a problémákkal, míg a konténerek árai a világjárvány előttiekhez képest 8-9-szeresére emelkedtek a népszerű hajózási útvonalakon.

Adrian Lloyd, az Interact Analysis ügyvezető igazgatója a következőket nyilatkozta: “Bár 2022-ben valószínűleg számos iparág növekedése stabilizálódni fog, ez nem feltétlenül utal lassulásra. 2023-2024-ben ismét a termelés visszaesésére lehet számítani, és erre komoly hatással lesz a félvezetőgyártás válsága. Nem hagyhatjuk továbbá figyelmen kívül az oroszok agresszióját Ukrajnával szemben piaci szempontból. A világ legnagyobb földgázkitermelőjeként a gyártóiparra valószínűleg komoly hatást fog gyakorolni, erről a következő negyedéves jelentésünkben többet fogunk tudni nyilatkozni.

Végül néhány szó a visszatelepítésről. Ez egy rendkívül vitatott trend, amelyre az ellátási lánc problémáinak a megoldásaként tekintenek. Nem lesz az. Bizonyos stratégiai iparágakban, mint például a félvezetőiparban a visszatelepítés indoka gyenge lábakon áll, és mint általában, nem is gazdaságos. Ez továbbra is így marad. Látható ugyan némi elmozdulás Kínából Délkelet-Ázsiába vagy Indiába, de továbbra sem valószínű a gyártás nagyarányú visszatérése Európába vagy az Egyesült Államokba.”

A kutatást 2022. februárjában közölte az Interact Analysis.

ForrásInteract Analysis