Ezúton szeretnénk megköszönni Paczolay László észrevételeit, megjegyzéseit az előző cikkünkkel kapcsolatban. Jelen cikk az Ő általa megfogalmazott szempontok és észrevételek alapján íródott.

A gyártási folyamatok során az egyik legfontosabb tényező az idő. Nemcsak az árajánlat készítésénél, hanem a tényleges gyártási folyamatok során/közben is. A gyártási folyamatok költségeit pusztán becsülni tudjuk csak. Vannak költségek, melyek előre számíthatóak, viszont az előre nem tervezhető költségek egy részét jelentősen befolyásolja az idő (egyéb más tényezők mellett). Jelen cikkben szeretnénk részletezni a gyártási folyamatok tervezésénél a költségkalkulációhoz szükséges munkaidő felépülését, illetve ezen felépítés hogyan befolyásolja a költségszámítás menetét.

Költségek

A költségszámítás során két szemléletet lehet követni: a műszaki- gyártási szemléletet és a vállalatirányítási szemléletet. Ez a két nézőpont nem választható szét egymástól, mindkettőt alkalmazni kell költségszámítások során.

A műszaki-gyártási szemlélet alapvetően a termék előállításához szükséges technológiai költségeket, alapanyagköltségeket, rezsiket veszi figyelembe, melyek közvetve kihatnak a munkadarab árára. Ezek a tényezők jól becsülhetőek, így a költségek azon részét képezik, melyeket (többnyire) a gyártás előtt, közben és utána is jól nyomon lehet követni. Ezek a költségek jelentősen függenek a munkadarabtól (technológia, alapanyag ára, stb.). Ilyen szemlélet szükséges a termék gyártásának optimalizálására, a különböző gyártási műveletek párhuzamosítására.

A vállalatirányítási szempontból azon költségek jelennek meg, melyek nem közvetve épülnek be a termék árába. Például egy vállalat/cég csarnok bérleti díja hasonló összeg. Bár közvetve nem járul hozzá a műszaki értékadáshoz, mégis egy vállalatnak szükséges az ilyen jellegű költségeket is előállítania. Ezen költségek javarészt a munkadarabtól függetlenek, mindenkor jelen vannak, és mindig beépülnek a darab árába. Ezen költségek figyelemmel kísérése biztosítja a cég gazdaságos működését.

A váratlan költségek nehezítik meg mindig a tényleges költségkalkuláció elvégzését. Ide tartozik például: gép meghibásodásából fakadó szervizköltség, selejtszázalék önköltsége. Ezek olyan költségek, melyek véletlenszerűen adódnak, de valamilyen szinten beépülhetnek a termék árába.

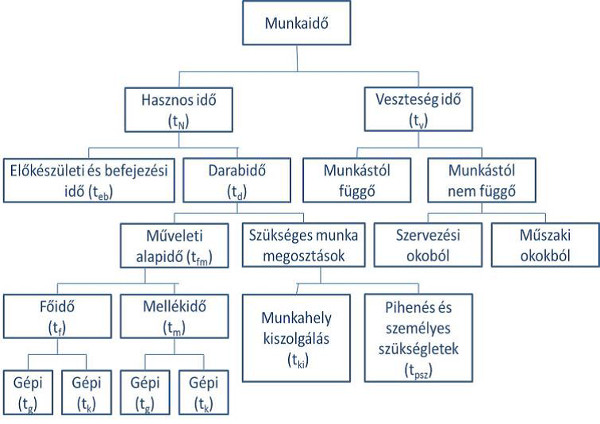

Idő

Az egy termék legyártásához szükséges időt két részletre lehet bontani: hasznos idő és a veszteséges idő. A hasznos idő tartalmazza mindazon előkészítő-befejező, illetve tényleges műszaki értékadással végzett időt, mely a munkadarab elkészüléséhez szükséges. A veszteségi idő azon időkiesések összessége, mely a darabra eső egységárat növeli. Alapvetően a gyártástervezés során számos lépést meg tudunk előre határozni, így azok költsége előre számítható. Viszont az előre nem tervezett kiesések mind költségekbe kerülnek (közvetve vagy közvetlenül), így azok is beépülnek egy darab árába. Az alábbi ábra összefoglalja röviden a főbb elemeket, melyek a munka időt alkotják.

A darabidő (egy darab legyártásához szükséges idő) jól becsülhető, így a rezsi, szerszám- és készülékköltségek előre számíthatóak. Az előkészületi és befejezési idő gyakran csak nagyságrendileg közelíthetőek, hiszen ez az idő foglalja magába a gyártás tervezését, műszaki dokumentációk elkészítését. A költségek számításánál az egyik legnagyobb nehézséget az előre nem látható idők okozzák (szerszámgép meghibásodás, beszállítói késlekedés, munkás hibájából származó időkiesés, stb.).

Költségszámítás során elengedhetetlen ezen időmennyiségek meghatározása. Vannak olyan mennyiségek, melyek a gyártási folyamat során ismétlődnek (pl. főidő: gép tényleges munkavégzése), így költségvonzatuk jól becsülhető. Az embertől függő idők csak nagyságrendileg közelíthetőek (pl. előkészületi idő, mellékidő) (Normalapok tartalmazzák az egyes mozdulatok, műveletelemek normaidejét, pl. tolómérővel történő mérés- szerk. kieg.). A váratlan időkieséseket szinte lehetetlen akár nagyságrendileg is megközelíteni, ezért ezeket pusztán a tapasztalat alapján lehet becsülni (pl. adott gép milyen gyakran hibásodik meg). (A gyakorlatban 80-85%-t használnak a számításokban üzemi hatékonyságként, a selejt aránya üzemenként változó, de általában 2-8 % – szerk. kieg.)

Költségek számítása

Alapvetően a költségkalkuláció három típusát különböztethetjük meg: előkalkuláció, közbenső kalkuláció és utókalkuláció.

Az előkalkuláció azt a fajta költségszámítást jelenti, amit gyártás megkezdése előtt végzünk el. Alapvetően árajánlatok vagy saját termék önköltségének meghatározásához használják. Az előkalkuláció sarkalatos pontja az előre nem látható költségek becslése. Előző cikkünkben számos tényezőt bemutattunk, mely nehezíti az ilyen becslések készítését. Előkalkuláció során, hogy milyen mélységig tudjuk előre feltérképezni a gyártás egyes lépéseit (vagyis meghatározni a költségek egy részét) jelentősen befolyásolja a munka jellege is. Nagy szériás sorozatgyártás esetén nem ritka, hogy az árajánlat készítésénél már előre ismertek a költségek java része. Kis széria esetén- főleg egyedi gyártásban- nem ilyen kézenfekvő a költségek jellege. Gyakori, hogy a tényeleges műveleti lépések ismerete nélkül kell költségkalkulációt végezni (pl. célgép építésnél nem tudhatóak előre a tényleges gyártási költségek).

A közbenső kalkulációt gyártás közben végzik. Célja, hogy az elindított gyártási folyamatot figyelemmel kísérjék, az előre nem látott költségeket felderítsék, így esetlegesen csökkentve a veszteségeket. Alapvetően nagy szériás gyártásnál van létjogosultsága ennek a számítási módnak, hiszen ott van idő a módosítások végrehajtására.

Az utókalkuláció a gyártási folyamat lezárását követi. Célja a ténylegesen elért bevételek és kiadások meghatározása. Utókalkuláció elvégzésével számszerűsíthetőek azok a költségek, melyeket árajánlat készítés során nem vettünk észre, de gyártás során tudtuk valamelyest korrigálni.

Szerző: Juhász Miklós

HIRDETÉS

Pénzhez akar jutni? Ne költsön annyit! Optimalizáljon a CAD-CAM Solutions Kft.-vel!

Az alábbi videóban Takács Imre, a CAD-CAM Solutions ügyvezető igazgatójának saját fejlesztésű Top-Solid alkalmazása látható, amely ERP interfészként és költségkalkulátorként is használható.

HIRDETÉS